相続財産の範囲(葬式費用・生命保険)を神戸市にて掲載したサイトです。

相続財産の範囲

相続によって承継する財産のことを相続財産といいます。

相続は、被相続人(亡くなった方)の財産に属した一切の権利・義務を承継するので、不動産や預貯金などのプラスの財産はもちろん、借金などのマイナスの財産も引き継ぐことになります。

ただし、被相続人の一身に専属したもの(例として、扶養を請求する権利、各種の年金を受ける権利、国家資格など)は、相続されません。

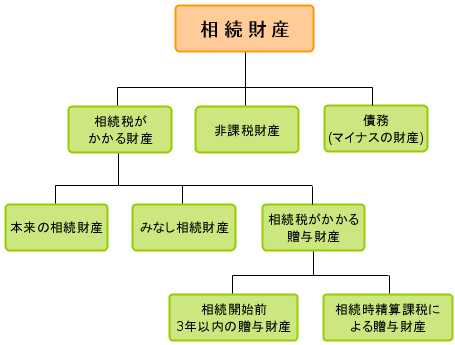

相続財産は、大きく簡単に分類すると、

「相続税がかかる財産」

「非課税財産(相続税がかからない財産)」

「債務(マイナスの相続財産)」に分けることができるといえます。

さらに、相続税がかかる財産(相続税の対象となる財産)は、

「本来の相続財産」

「みなし相続財産」

「その他、相続税の課税対象となる贈与財産」と、分けることができます。

相続税がかかる財産

本来の相続財産

相続や遺贈により、相続人や受遺者がもらった財産には相続税が課税されます。

これを「本来の相続財産」といいます。

「本来の相続財産」の具体的な内容は以下のとおりになります。

土地や建物、現金や預貯金などの他に、骨董品などにも相続税が課されます。

ただし、質権や抵当権や地役権といった従たる権利は、主たる権利の価値を担保したり増加させたりするものであり、独立した財産を構成しないので、相続税の課税対象とはなりません。

1土地(土地上の権利も含む)

田畑(自用地、貸地など)、宅地(自用地、貸地、貸家建付地、借地権など)、山林(普通山林、保安林)、その他の土地(原野、牧場など)

2建物

家屋構築物(自用家屋、貸家、駐車場など)

3事業(農業)用財産

機械・器具・農機具・その他の減価償却資産(機械器具、農機具、自動車、牛馬等、果樹、営業権など)、商品・製品・半製品・原材料・農産物など、売掛金、その他の財産(電話加入権、受取手形など)

4有価証券

上場株式、非上場株式、公債・社債(国債・社債など)、受益証券(証券投資信託、貸付信託の受益証券)

5現金、預貯金等

現金(金銭、小切手)、預金・貯金(普通預金、定額郵便貯金など)

6家庭用財産

生活用具、装身具(貴金属、宝石)、趣味用品(ゴルフ会員権、書画・骨董品、船舶など)、交通手段(事業用でない自動車など)

7その他の財産

立木(杉、松、雑木など)、その他(特許権、著作権、貸付金など)

みなし相続財産

「みなし相続財産」とは、生前に被相続人が持っていた財産ではないけれど、被相続人の死亡を原因として、相続や遺贈によりもらった財産のことをいいます。

被相続人の死亡を原因として相続人に支払われる生命保険金や退職手当金などは、民法上の相続や遺贈によりもらった財産には該当しません。

しかし、実質的には同じような経済効果のある財産といえるので、このような財産を相続財産に入れないと、課税において不公平を生じてしまいます。

そこで相続税法では課税を公平にするために、そういった財産を「本来の相続財産」に対して、「みなし相続財産」として、相続税の課税対象としています。

なお、「みなし相続財産」を相続人以外の人が取得した場合は、その人に対する遺贈とみなされます。

「みなし相続財産」の内容は以下のとおりです。

1生命保険金、死亡にともなう損害保険金

被相続人の死亡により、相続人やその他の者が受け取った生命保険金などで、被相続人がその保険料を負担した部分が「みなし相続財産」となります。

2退職手当金等

被相続人の死亡により相続人やその他の者が受け取った退職手当金等、つまり、その被相続人に支給されるものであった退職手当金・功労金等で、被相続人の死亡後3年以内に支給が確定したものが「みなし相続財産」となります。

3生命保険契約に関する権利

相続開始の時において、まだ保険事故が発生していない生命保険契約で、被相続人が保険料の全部または一部を負担し、かつ、被相続人以外の者が契約者である場合において、契約者に帰属する生命保険契約に関する権利のうち、被相続人が負担した保険料に対応する部分が「みなし相続財産」となります。

4定期金に関する権利

相続開始の時において、まだ定期金給付事由が発生していない定期金給付契約(生命保険契約を除く)で、被相続人が掛金・保険料の全部または一部を負担し、かつ、被相続人以外の者が契約者である場合において、契約者に帰属する定期金に関する権利のうち、被相続人が負担した掛金または保険料に対応する部分が「みなし相続財産」となります。

5保証期間付定期金に関する権利

定期金給付契約で、定期金受取人に対してその生存中または一定期間にわたり定期金を給付し、かつ、一定期間内にその者が死亡したときは、その死亡後、遺族その他の人に対して定期金または一時金を給付する契約に基づいて、定期金受取人であった被相続人の死亡後、相続人やその他の人が、定期金の継続受取人または一時金受取人となった場合において、その受け取った定期金または一時金を受ける権利のうち、被相続人が負担した掛金または保険料に対応する部分が「みなし相続財産」となります。

6契約にもとづかない定期金に関する権利

被相続人の死亡により、相続人その他の者が受け取ることとなる、定期金に関する権利で契約に基づくもの以外のものが「みなし相続財産」となります。

7特別縁故者に対する財産分与

相続人が不存在の場合において、被相続人と特別な縁故があった人からの請求によって、家庭裁判所がこれらの人へ相続財産の全部または一部を与える場合があります。

このような場合においては、その与えられた人が、その与えられた時の財産の時価に相当する金額を、被相続人から遺贈により取得したものとみなされます。

8低額譲受や債務免除、その他の事由による経済的利益

遺言により、著しく低い価額の対価で財産が譲渡されたり、対価を支払わないでまたは著しく低い価額の対価で債務の免除、引受けなどによる利益を受けたり、対価を支払わないでまたは著しく低い価額の対価で利益を受けた場合には、利益を受けた人がその利益に相当する金額を、被相続人から遺贈によって取得したものとみなされます。

なお、一定の信託財産についても同様に取り扱われます。

その他、相続税の課税対象となる贈与財産

上記の「本来の相続財産」や「みなし相続財産」以外に、相続税のかかる財産があります。

1相続開始前3年以内に被相続人から贈与によって取得した財産

被相続人から相続や遺贈によって財産を取得した人が、その相続の開始前3年以内に被相続人から贈与によって取得した財産がある場合には、贈与を受けたときの価額が相続税の課税価格に加算される。

2生前に被相続人から相続時精算課税に係る贈与により取得した財産

相続時精算課税適用者が被相続人から、相続時精算課税に係る贈与により取得した財産の価額が、相続税の課税価格に加算される。

非課税財産(相続税がかからない財産)

相続税の課税対象とはなりませんが、相続財産に含まれるものをあげておきます。

1墓地、霊びょう、仏壇、祭具など

2宗教、慈善、学術その他公益を目的とする事業を行う人が、相続や遺贈によってもらった財産で、その公益を目的とする事業用に供することが確実なもの

3心身障害者共済制度にもとづく給付金の受給権

4相続人が受け取った生命保険金などのうち、一定の金額

(非課税限度額=500万円×法定相続人の数)

5相続人が受け取った退職手当金などのうち、一定の金額

(非課税限度額=500万円×法定相続人の数)

6相続税の申告書の提出期限までに、相続または遺贈によってもらった財産を国、地方公共団体、特定の公益法人などに寄附をした場合におけるその寄附財産

債務(マイナスの相続財産)

不動産や預貯金などのプラスの財産ではありませんが、これら債務も(マイナスの)相続財産といえます。

・借入金、未払金など

・被相続人の所得税、住民税、固定資産税など

・未払いの医療費など

これらの債務、非課税財産、そして葬式費用を、取得した財産の総額から差し引いた分に、相続税は課せられるので、マイナスの財産である債務の内容を把握しておくことも大事です。

以上が、相続により承継する財産の範囲の説明となります。

| 遺言相続専門サイト |

| 任意後見公正証書 |

| 料金一覧 |

| 相続お問い合わせ |

| 遺言お問い合わせ |

| 事務所紹介 |

| 所在地 | 〒651-0088 兵庫県神戸市中央区 小野柄通5丁目1-27 第百生命神戸三宮ビル7階 >>詳細地図 |

| 電話番号 | 078-200-6039 |

| FAX番号 | 050-3660-8633 |

| mail@sanda93i.com | |

| URL | http://sozoku93i.com/ |

| 事務所名 | 宮本行政書士事務所 |

| 事務所長 | 宮本 健吾 |

| 業務範囲 | 兵庫県は神戸市及び 日本全国に対応。 |

| 相続欠格 |

| 相続人の廃除 |

| 相続財産の範囲 |

| 遺留分 |

| 自筆証書遺言 |

| 遺言公正証書 |

| 秘密証書遺言 |

| 遺言書と共に |

| 遺言執行者の役割 |

| 公正証書遺言のススメ |

|

LED照明(OEM)→